Crédito Rural e Não Rural no Plano Safra

- lourenobudke1

- há 20 horas

- 5 min de leitura

Assim como o estancamento das despesas com equalização das dívidas de Crédito Rural prorrogadas, objeto do artigo anterior, a programação de recursos exigiu muita “engenharia” na Safra 2026/27.

A divulgação dos números é sempre o foco da atenção da imprensa, especializada ou não, que em geral destaca os montantes e, mais importante, o incremento relativamente ao Plano Safrea anterior, pois é o que mais chama atenção e central no discurso do governo e das próprias lideranças do setor.

Não é de hoje que o governo vem inflando os números com aplicações que não configuram Crédito Rural. Este ano, contudo, se excedeu na criatividade.

Mas vamos aos fatos, iniciando com a identificação do que é e do que não é Crédito Rural, a partir do resumo na figura a seguir.

Para ser considerado Crédito Rural o recurso deve ser aplicado conforme os objetivos da Lei (Lei = ordenamento jurídico ou conjunto de regras em vigor), preceito estabelecido no art. 2º da Lei 4.829/65, que também define seus agentes (entidades públicas e estabelecimentos de crédito particulares) e público (produtores rurais ou suas cooperativas).

Os recursos do Crédito Rural estão, portanto, vinculados aos objetivos e à forma da Lei, pois constituem objeto do mundo do Direito Público, onde os agentes devem agir obrigatoriamente e até o seu limite.

Em decorrência de sua “aplicação exclusiva em atividades que se enquadrem nos objetivos indicados na legislação em vigor” o Crédito Rural configura, portanto, um financiamento, espécie de solução financeira com destinação específica, conforme conceito definido pelo Bacen.

Já os Títulos de Crédito Rural, denominados conforme o tipo da garantia – vide ilustração anterior - destinam-se à formalização dos contratos, na forma do DL 167/1967. Hoje também podem ser utilizados a CCB - importante instrumento, pois admite alienação fiduciária como garantia - e o simples Contrato, este apenas no caso de “peculiaridades insuscetíveis de adequação” aos títulos anteriormente citados, conforme estabelece o MCR 3-1-2.

Pois desde algum tempo o governo tem incluído a Cédula de Produto Rural (CPR) ao divulgar os números do Plano Safra.

Ocorre que a emissão de uma CPR não caracteriza uma operação de Crédito Rural, assim mesmo, com iniciais maiúsculas, porquanto nome próprio, já que “batizado” pela Lei que o institucionaliza.

Pois a CPR surgiu justamente com o objetivo de não ser Crédito Rural.

Foi gestada, criada e recriada com objetivo de ser apenas “representativo da promessa de entrega de produtos rurais” na forma de “título líquido e certo, exigível pela quantidade e qualidade de produto ou pelo valor nela previsto, no caso de liquidação financeira”, conforme artigos 1º e 4º da Lei 8.929/1994.

Surgiu para formalizar os contratos de gaveta, para ser “livremente negociada” e trazer segurança jurídica nas transações entre os diversos agentes - antes, dentro e depois da porteira - que se relacionam e compõe o conceito de Cadeia do Agronegócio.

Emitido pelo produtor rural, a CPR é o lastro de outros títulos que, emitidos por agentes específicos, servem para captar recursos de outras fontes (que não aquelas do Crédito Rural), especialmente de investidores no mercado financeiro.

É instrumento do mundo do Direito Privado, especialmente do Direito Cambial, conforme a própria Lei 8.929 especifica em seu artigo 10 que, além da natureza, também define garantias, forma e requisitos do título, inclusive a legitimidade para sua emissão.

Importante que a Lei não exige que o emitente plante uma lavoura ou desenvolva uma criação de animais para obtenção do produto! Isso está apenas subsumido na definição de quem pode emitir o título.

Por não ter destinação específica, caracteriza uma solução financeira de empréstimo e não poderia, portanto, jamais ser confundido com uma operação de Crédito Rural.

Pois nas peças publicitárias do Plano Safra 2026/27 foram divulgados apenas os números de “custeio e investimento”, como se o montante total se referisse à forma jurídica das operações previstas no Capítulo 3 do Manual de Crédito Rural.

Somente é revelado "a boca pequena", não oficialmente ao público em geral, que do montante de R$ 384,9 bi, o governo prevê a aplicação de R$ 194,0 bi em CPR, conforme divulgado pela imprensa!

A justificativa para juntar operações de custeio e comercialização com a CPR é que existe o incentivo da isenção de Imposto de Renda na captação dos recursos das Letras de Crédito do Agronegócio (LCA) que, direcionados à aplicação em Operações de Crédito Rural, também podem ser parcialmente aplicados em aquisições de CPR (assim como no caso do direcionamento da Poupança Rural).

De fato, existe o incentivo ao poupador na captação da LCA, porém a aplicação em CPR é uma simples prerrogativa da instituição financeira, não constituindo exigibilidade, obrigatoriedade de aplicação com sanções e multas. Vide quadro-resumo das exigibilidades e sub-exigibilidades no final do artigo.

Nada contra divulgar a expectativa de aquisições de CPR pelas instituições financeiras no Plano Safra, mas nada justifica juntar operações de natureza tão diversa sob um mesmo título (custeio e comercialização).

Ao confundir contratos de natureza oposta em um verdadeiro “balaio de gato” o governo reforça a insegurança jurídica entre os agentes do Agronegócio. Os próprios operadores do direito obtêm no Plano Safra justificativa para adotar como preceitos, doutrinas de mundos jurídicos totalmente diversos para casos similares.

Além da CPR, soube-se que no Plano Safra 2026/27, nos R$ 140,2 bi do item Investimento estão contemplados R$ 38,50 bi de aplicações nos Programas Move Brasil (10 bi) e Eco Invest Brasil (28,5 bi).

O Move Brasil conta com recursos da Finep (Financiadora de Estudos e Projetos), empresa pública vinculada ao Ministério da Ciência, Tecnologia e Inovação. Já o Eco Invest conta com recursos de fundos mistos do Tesouro Nacional, aplicados com objetivo de “destravar investimentos sustentáveis”.

Para “abrigar” essas aplicações no Plano Safra, foi alterada a classificação das fontes de recursos do crédito rural, que passam a ser denominadas conforme o quadro/matriz e o texto do novo dispositivo a seguir, já publicadas em artigo anterior.

“MCR 6-1-1 - As fontes de recursos do crédito rural são classificadas conforme a seguir: a) quanto à origem: I - direcionadas: recursos para os quais há disposição legal e regulamentar que estabeleça a aplicação em crédito rural; ou II - livres: recursos provenientes das captações não sujeitas ao direcionamento, ou próprios da instituição financeira aplicados em crédito rural; e, b) quanto às condições de encargos financeiros, prazo de reembolso e limite de crédito: I - controladas: condições fixadas pelo Conselho Monetário Nacional – CMN ou por norma específica de outro órgão regulador; ou II - não controladas: condições pactuadas entre o beneficiário e a instituição financeira.”

Assim, os recursos do Move Brasil e do Eco Invest Brasil passam a integrar o Crédito Rural “na marra”, na categoria de recursos controlados de fontes livres.

Todavia, a regulamentação desses Programas não consta no Manual de Crédito Rural e me ocorre que, para simplesmente inflar os números, porquê não juntam, por exemplo, os números bem mais expressivos das aplicações dos Fundos Constitucionais de Financiamento (FCO, FNO e FNE) na divulgação do Plano Safra?

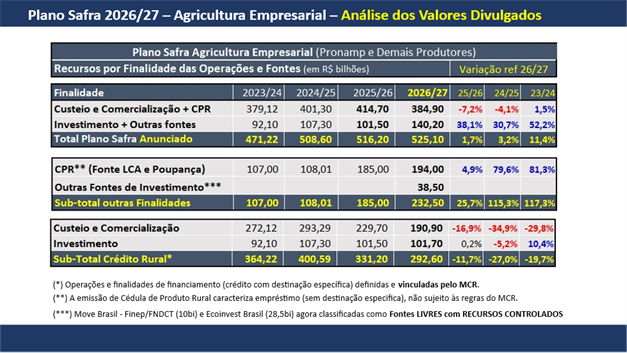

Enfim, segue um quadro com os números do Plano Safra “na real”.

Nota-se, no terço inferior do quadro, a redução da estimativa de recursos das operações de Custeio e Comercialização e a estabilidade das operações de Investimento, definidas e vinculadas pelo MCR.

Importante considerar que as “outras Finalidade”, na parte central do quadro, não são onerosas, não exigem a equalização ou aporte de mais recursos pelo governo.

Ao tentar esconder a expectativa de redução das aplicações de Crédito Rural o governo, na base do “me engana que eu gosto”, esconde a inércia, a falta de solução para os efetivos problemas (do governo e dos produtores): o consumo desse recursos e da sua equalização com prorrogações.

Para finalizar, segue o quadro com as exigibilidade e sub-exigibilidades, conforme prometido.

Desde já agradeço críticas, correções e quaisquer contribuições para a construção conjunta de conhecimento sobre os assuntos abordados.

Comentários